是否所有人都適合股權投資?答案在受托管理股權投資基金

股權投資,因其潛在的高回報和獨特的資產屬性,常常被視為財富增值的“皇冠明珠”。這顆明珠光芒背后也伴隨著顯著的風險與專業門檻。一個核心問題隨之而來:是否所有人都適合直接進行股權投資?答案是:并非如此。但通過一種成熟的方式——受托管理股權投資基金,這一領域的大門可以為更廣泛的投資者以更穩健的方式打開。

一、為什么并非所有人都適合直接股權投資?

直接股權投資(如個人天使投資、直接購買未上市公司股權)對投資者提出了極高的要求:

- 專業門檻高:需要具備深入的行業研究、公司估值、財務盡調、法律風控等專業能力,以識別有潛力的企業和規避陷阱。

- 資金門檻與流動性差:單個項目投資金額通常較大,且投資周期極長(通常5-10年),期間資金完全鎖定,缺乏流動性。

- 風險高度集中:“把所有雞蛋放在一個籃子里”,單一項目的失敗可能導致本金全部損失。

- 資源與精力投入大:優秀的股權投資不僅僅是出錢,還需要為被投企業提供戰略、人才、市場等資源賦能,這對個人精力是巨大考驗。

因此,直接股權投資更適合那些具備雄厚資本、深厚行業經驗、強大風險承受能力以及充足投后管理資源的“合格投資者”或機構。

二、受托管理股權投資基金:打開普惠與專業之門

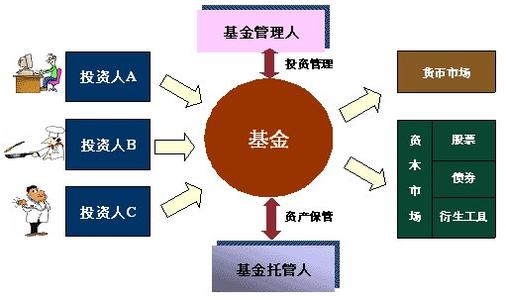

受托管理股權投資基金(通常指由專業基金管理人發起并管理的私募股權/創業投資基金)正是為解決上述矛盾而生。它通過“集合投資、專業管理、風險分散”的模式,重塑了股權投資的參與方式。

其核心運作邏輯是:

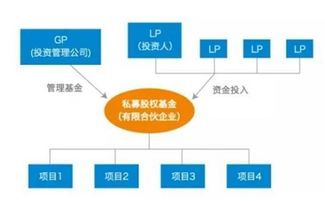

- 專業的人做專業的事:投資者作為基金份額持有人/有限合伙人(LP),將資金委托給具備專業知識和投資經驗的基金管理人(GP)。GP負責基金的“募、投、管、退”全流程,憑借其專業團隊、行業網絡和投資策略進行決策。

- 風險的有效分散:基金將募集來的資金投資于一個由多家企業(通常是10-20家或更多)構成的投資組合中。即使其中部分項目失敗,成功的項目收益也能覆蓋損失并創造整體回報,極大降低了單一項目帶來的毀滅性風險。

- 降低了參與門檻:相較于動輒數千萬元的單一項目直接投資,基金的投資門檻相對更低(根據監管要求,通常對個人合格投資者設定百萬元級別的門檻),使得更多高凈值人士和機構能夠參與。

三、通過基金參與股權投資,你適合嗎?

即使是通過基金參與,股權投資仍屬于高風險、高預期收益的資產類別。在考慮之前,你需要進行清晰的自我評估:

- 風險承受能力:你是否能接受本金可能部分或全部損失的風險?股權投資基金的回報曲線通常是“J型”的,前期可能只有投入沒有回報,甚至需要后續追加出資。

- 資金屬性:你投入的資金是否是長期閑置的“耐心資本”?股權投資周期長,你需要確保這筆資金在至少5-8年內完全不會影響你的流動性需求和生活質量。

- 投資認知:你是否理解股權投資的基本邏輯、基金的結構(如管理費、收益分成“Carry”)、以及它與股票、債券等公開市場投資的本質區別?

- 選擇能力:你是否具備篩選和評估優秀基金管理人的能力?基金的成敗,90%取決于管理人的水平。

結論

“是否所有人都適合股權投資?”這個問題的答案,在直接參與的層面上是明確的“否”。但對于那些希望分享創新增長紅利、具備相應風險承受能力和長期資金的高凈值投資者或機構而言,通過選擇可信賴的受托管理股權投資基金進行投資,是一條可行且相對理性的路徑。它并非消除風險,而是通過專業化和分散化來管理風險,將個人投資者不擅長的“狩獵”工作,交給了專業的“基金經理”團隊。

決策的關鍵在于:認清股權投資的本質,評估自身的真實情況,并如果決定參與,則將重心放在對基金管理人歷史業績、團隊誠信、投資策略和風控流程的深度考察上。這條路,不適合所有人,但對于適合的投資者而言,它可能是資產配置中實現長期超額回報的重要一環。

如若轉載,請注明出處:http://www.jinlaike.cn/product/72.html

更新時間:2026-02-23 23:12:39